Document de travail n°914 : Swing Pricing et dynamique des flux au regard de la crise Covid-19

Le swing pricing est un outil récent de gestion de la liquidité conçu pour réallouer le coût de la liquidité des investisseurs restants aux investisseurs effectuant des transactions, en ajustant le prix des parts de fonds d’investissement. En se basant sur des données inédites obtenues par analyse automatisée de textes, nous observons que son utilisation se répand parmi les fonds français, est systématiquement associée à un seuil d'activation, et est régulièrement associée à un plafonnement du facteur d’ajustement. Nos résultats indiquent que le swing pricing n'a eu qu'un impact limité sur la stabilité financière des fonds pendant la crise de la Covid-19. En différenciant l'impact des différents types de swing pricing et en analysant les situations de risque de dilution, nous identifions que l'efficacité limitée du swing pricing s'explique principalement par le plafonnement des facteurs de swing qui empêche l'effet stabilisateur de compenser un effet stigma. Nous concluons donc que si le swing pricing a le potentiel d'accroître la stabilité financière, il est important que le facteur d’ajustement soit en mesure de refléter le véritable coût de la liquidité.

Les fonds d’investissement ouverts opèrent une transformation de la liquidité en émettant des parts qui sont généralement plus liquides que leurs actifs. Les rachats de parts peuvent ainsi entraîner une baisse de la valeur liquidative en raison des coûts de liquidité associés à la vente des actifs nécessaires pour faire face aux rachats. Ce coût de liquidité est généralement répercuté sur les investisseurs qui restent dans les fonds, les incitant à essayer de vendre leurs parts avant les autres investisseurs (avantage du premier arrivé, « first-mover advantage »). Cette incitation devient particulièrement forte en période de tensions sur les marchés et peut entrainer des sorties subites et désorganisées ainsi que des phénomènes de run mettant en péril la stabilité financière.

Le swing pricing est un outil visant à réallouer le coût de liquidité des investisseurs restants dans le fonds aux investisseurs effectuant des transactions, afin d’atténuer l’avantage du premier arrivé. Il repose sur un ajustement de la valeur liquidative en fonction de la liquidité du portefeuille et des flux de fonds. Si le fonds enregistre des sorties nettes, il ajuste la valeur liquidative à la baisse afin de transférer le coût de liquidité associé aux ventes d'actifs aux investisseurs sortants. De même, si le fonds enregistre des entrées nettes, il ajuste la valeur liquidative à la hausse pour transférer le coût des achats d’actifs aux investisseurs entrants. L’ampleur de l’ajustement, appelé le facteur de swing (swing factor), diminue avec la liquidité du portefeuille. Le swing pricing peut être appliqué en permanence, pour tout niveau de flux (full swing pricing), ou uniquement si les flux dépassent un seuil d’activation (partial swing pricing). Enfin, le facteur de swing peut être plafonné (swing factor cap) afin de garantir aux investisseurs que la valeur liquidative ne s’éloignera pas trop de sa valeur non-ajustée.

Cet article propose d’étudier empiriquement l’impact du swing pricing sur la dynamique des flux en période de tensions sur les marchés financiers. Plus précisément, nous étudions comment, en France, le swing pricing a affecté les flux lors de la situation de stress financier aiguë induite par la crise du Covid-19. De plus, nous étudions comment l’utilisation d’un plafond sur le facteur de swing influe son efficacité afin d’informer sur le design optimal du swing pricing. Pour mener cette analyse, nous nous appuyons sur les mêmes informations que celles dont disposent les investisseurs : les prospectus des fonds. En effet, pour utiliser le swing pricing, les fonds français doivent le mentionner dans ce document légal. Nous collectons les informations relatives au swing pricing en utilisant un algorithme de text-mining.

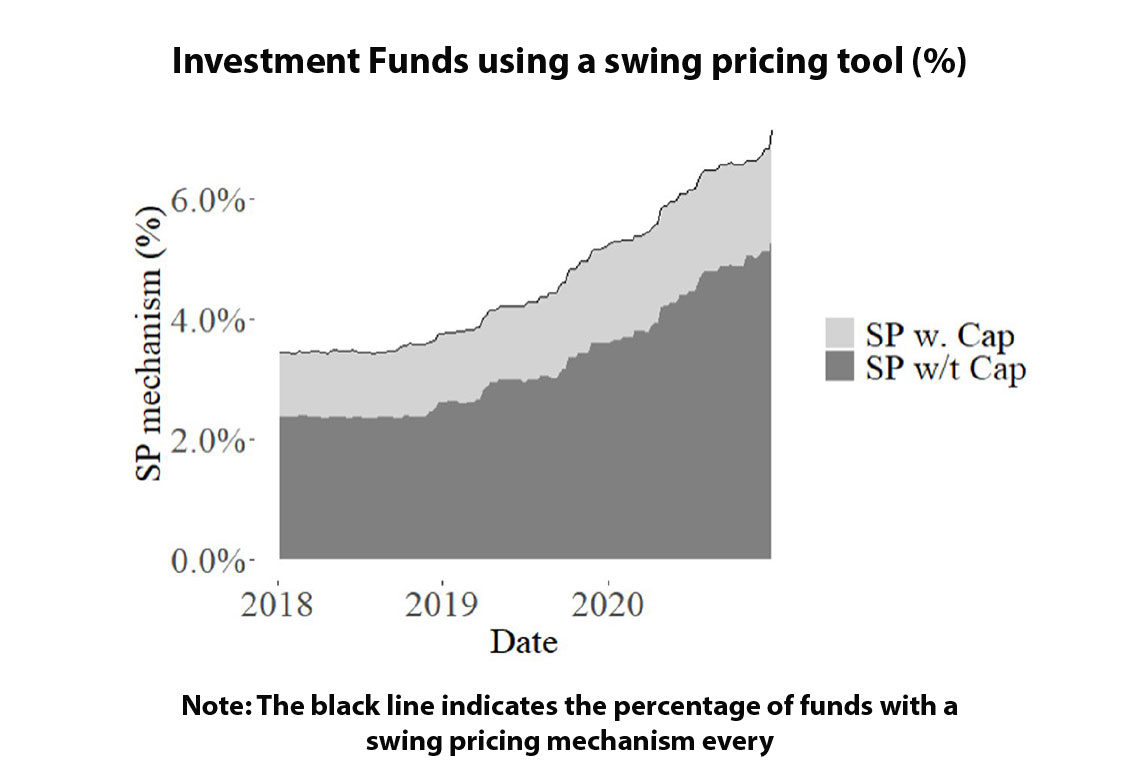

Le swing pricing a connu une hausse de popularité en France ces dernières années : début 2018, 3,4 % des fonds d’investissement utilisaient un mécanisme de swing pricing contre 7,2 % fin 2020. 27 % d’entre eux appliquaient un plafond sur le facteur de swing et tous appliquaient un swing pricing partiel.

Nous étudions la décision des gestionnaires de fonds d’implémenter le swing pricing. Nous constatons que l’ampleur du décalage entre la liquidité de l’actif et du passif accroît la probabilité de mise en œuvre du swing pricing. L'outil est ainsi utilisé par les fonds qui en ont le plus besoin : ceux qui sont le plus exposés à un risque de liquidité.

Enfin, nous analysons l’impact du swing pricing sur la dynamique des flux durant la crise de Covid-19. Nous constatons que le swing pricing n’a eu qu’un impact limité sur la stabilité financière des fonds durant cette période. En effet, cet outil n’a pas permis de diminuer la volatilité des flux et les fonds utilisant le swing pricing ont enregistré des sorties supplémentaires. L'une des raisons mises en évidence est l'existence d'un effet « stigma» : certains investisseurs seraient réticents à investir dans des fonds utilisant le swing pricing, en particulier en période de tensions sur les marchés financiers. L’autre raison réside dans le type de swing pricing actuellement utilisé en France. En effet, lorsqu’on se concentre uniquement sur les fonds n’appliquant pas de plafond au facteur de swing, on constate que le swing pricing stabilise la dynamique des flux en période de stress systémique : la volatilité et l’ampleur des sorties sont réduites.

Notre étude renseigne sur les effets négatifs du plafonnement du facteur du mécanisme de swing pricing. Cela peut s’expliquer par l’écart créé entre le facteur de swing effectif et celui non contraint que génère ce plafonnement, empêchant une internalisation correcte des coûts de réorganisation du portefeuille par les investisseurs et augmentant par conséquent le risque de dilution. En outre, plus le coût de la réorganisation du portefeuille est élevé, plus l’écart est important, atténuant l’effet stabilisateur lorsqu’il est le plus nécessaire.

Pour compléter l’analyse en période de stress systémique, nous nous intéressons à l’impact du swing pricing en période de tensions idiosyncratiques, c’est-à-dire à la suite de flux sortants et de faible liquidité sur les marchés financiers : des périodes où nous pouvons nous attendre à ce que le seuil d’activation du swing pricing soit dépassé, et que le facteur de swing soit important. L’effet stabilisateur est donc plus susceptible de compenser un effet de stigma comme souligné précédemment. Dans ces situations, nous constatons bien que le swing pricing augmente les flux nets des fonds d’investissement. Nous observons que l’impact stabilisateur du swing pricing s’estompe aussi en période de tensions idiosyncratiques pour les fonds appliquant un plafond sur le facteur de swing, ce qui renforce les conclusions précédentes sur les effets négatifs de ce plafonnement.

Pour conclure, nos résultats soutiennent l’idée que le swing pricing a la capacité de réduire l’exposition des fonds d’investissement au risque de sorties subites et désorganisées. Toutefois, son calibrage est d’une importance primordiale afin d’atteindre l’objectif visé.

Télécharger la version PDF du document

- Publié le 19/06/2023

- 64 page(s)

- FR

- PDF (1.31 Mo)

Mis à jour le : 19/06/2023 17:57