Document de travail n°920 : Simulation stochastique du modèle FR-BDF et évaluation de l'incertitude entourant les prévisions conditionnelles

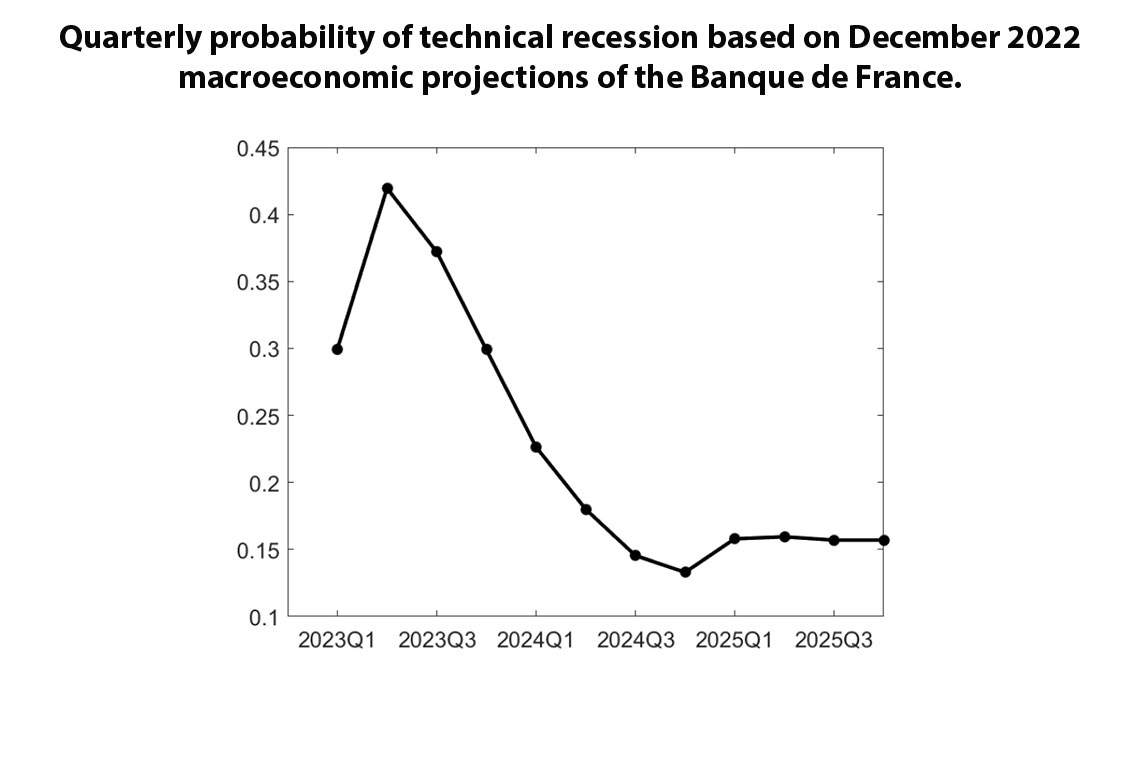

Cet article présente un cadre permettant d'introduire de l'incertitude dans le modèle FR-BDF, un modèle macroéconomique de grande taille utilisé pour les projections macroéconomiques et l'analyse des politiques économiques à la Banque de France. Appartenant à la famille des modèles semi-structurels, il est légitime de supposer que le modèle FR-BDF peut souffrir de divers problèmes de mauvaise spécification. Nous ne cherchons pas ici à corriger ces derniers, mais nous étudions plutôt leur nature systématique en utilisant des modèles à composantes inobservables pour les résidus du modèle FR-BDF. Les simulations stochastiques fondées sur des tirages aléatoires des innovations de ces modèles nous permettent de mener des applications évaluant la probabilité d'événements et le risque de manière générale. En appliquant ce cadre à l'exercice de prévision de la Banque de France de décembre 2022, nous avons estimé, sur la base des informations disponibles à ce moment-là, que la probabilité la plus élevée d'observer une récession technique survient au 2023Q2 et atteint 42%.

Cet article développe une approche pour la simulation stochastique du modèle FR-BDF, qui est utilisé pour les prévisions économiques à moyen terme et l'analyse des politiques économiques. L'intégration de l'aléa dans le modèle permet d'envisager de nouvelles applications, telles que la construction d’intervalles de confiance et de graphiques en éventail autour des prévisions, ainsi que l'analyse des probabilités d'événements et, plus globalement, du risque.

Il existe différentes façons de mettre en œuvre un cadre stochastique, mais le point principal est de parvenir à générer des nombres aléatoires qui peuvent être utilisés comme innovations dans les équations du modèle. Une approche simple est le bootstrap, où des nombres aléatoires sont tirés dans la distribution inconditionnelle des résidus historiques obtenus à partir de l'estimation du modèle. Cette méthode est facile à mettre en œuvre et garantit que les innovations générées correspondent aux propriétés du modèle et aux données disponibles.

Cependant, le bootstrap a une limite. Il ignore la potentielle dépendance inter-temporelle des résidus, qui devrait alors également être présente dans les innovations aléatoires appliquées au modèle. Le modèle FR-BDF, comme beaucoup d'autres de sa catégorie, est susceptible de souffrir de ces problèmes en raison de possibles erreurs de spécification, telles que des variables omises ou des formes fonctionnelles incorrectes. Cette mauvaise spécification potentielle peut conduire à des résidus qui ont des schémas prévisibles en raison de caractéristiques non modélisées des données.

Pour relever ce défi, nous proposons une solution qui tire parti de la nature systématique de la mauvaise spécification. Nous supposons que ce comportement systématique peut être capturé à l'aide d'un modèle à composantes inobservables (MCI), qui divise les résidus en deux composantes : l'une persistante et l'autre transitoire. Ces composantes sont toutes deux inobservables mais suivent une distribution gaussienne. La tâche consiste à estimer les paramètres du MCI afin de distinguer les deux composantes.

Des approches similaires ont été mises en œuvre par d'autres banques centrales avec des modèles semi-structurels. La BCE, par exemple, utilise une approche similaire sur les résidus du modèle ECB-BASE, tandis que le modèle FRB/US de la Réserve fédérale utilise différentes méthodes d'échantillonnage, y compris des méthodes de bootstrapping et à espace-état.

Les résultats de l'estimation du modèle FR-BDF indiquent un certain degré de mauvaise spécification. Les estimations des paramètres du MCI révèlent une persistance significative des résidus d'une période à l'autre, bien que le degré de persistance varie d'une équation à l'autre. Certaines équations ont une persistance économiquement insignifiante, tandis que d'autres, telles que celles liées aux taux de change, à l'emploi dans le secteur public et aux importations non énergétiques, présentent une persistance plus importante.

Une application pratique de cette approche consiste à quantifier des intervalles de confiance autour des projections macroéconomiques de décembre 2022 de la Banque de France. Les simulations sont conçues pour conserver toutes les informations relatives au conditionnement en inversant l'ensemble des prévisions et en obtenant des trajectoires de référence pour les chocs stochastiques exogènes. Cela permet de reproduire fidèlement les prévisions, la moyenne des simulations stochastiques correspondant aux prévisions.

L'utilité du cadre proposé est illustrée par l'estimation, sur une base trimestrielle, de la probabilité d'une récession technique, définie comme une croissance négative du PIB pendant deux trimestres consécutifs. Sur la base des informations disponibles à ce moment-là, nous calculons la probabilité d'une récession technique en France entre le 1er trimestre 2023 et le 4e trimestre 2025. Nous constatons un pic de 42 % au deuxième trimestre 2023 et une baisse à 16 % à la fin de la période (voir figure 1). La probabilité augmente sensiblement en 2025 en raison de la convergence vers la tendance. Il convient de noter que, d'après les données aujourd’hui disponibles sur le PIB, la récession technique ne s'est pas produite au début de l'année 2023.

Télécharger la version PDF du document

- Publié le 10/08/2023

- 28 page(s)

- FR

- PDF (2.04 Mo)

Mis à jour le : 10/08/2023 09:54